Management Summary

In den letzten Wochen wurde in Europa wirtschaftspolitisch Geschichte geschrieben. Der zunehmende Druck, den die Trump-Regierung durch ihre Aussenhandelspolitik ausübt, sowie die anhaltenden geo- und sicherheitspolitischen Unsicherheiten haben auf dem alten Kontinent zu einem verstärkten Fokus auf innereuropäische Zusammenarbeit sowie einer erhöhten Investitionsbereitschaft geführt. So verabschiedete Deutschland im März Fiskalmassnahmen, die ein Schuldenpaket sowie ein 500 Mrd. EUR schweres Sondervermögen umfassen. Wir gehen davon aus, dass die Massnahmen für Deutschland finanzierbar sind und in den kommenden Jahren einen zentralen Beitrag zu einem nachhaltigen Wachstumsschub leisten werden. Von den geplanten Infrastrukturinvestitionen dürften insbesondere Unternehmen aus den Bereichen Industrie, Bau, Grundstoffe, Umwelt- und Klimaschutz sowie Digitalisierung profitieren. Darüber hinaus sehen wir die Möglichkeit für eine verbesserte innereuropäische Zusammenarbeit, was mittelfristig ebenfalls wohlstandsfördernde Effekte haben könnte. Alles in allem hat sich durch die beschlossenen Massnahmen die Ausgangslage für Europa verbessert und dem europäischen Aktienmarkt insbesondere mit Blick auf die relative Bewertung, Spielraum für weitere Kursavancen eröffnet.

Deutschland läutet eine wirtschaftspolitische Zeitenwende ein

Die deutsche Regierung hat sich zur Umsetzung eines umfassenden Finanzpakets entschlossen und damit wirtschaftspolitisch Geschichte geschrieben. So wurde eine Grundgesetzänderung verabschiedet, nach der Investitionen in Verteidigung und Sicherheit ab einem bestimmten Niveau von der Schuldenbremse ausgenommen werden. Ebenfalls beschlossen wurde ein Sondervermögen über 500 Mrd. EUR, das für Infrastrukturinvestitionen zur Verfügung stehen soll.

Die zentralen Massnahmen, die beschlossen wurden, sind:

- Gelockerte Schuldenbremse für Verteidigungsausgaben – Investitionen, die 1 % des Bruttoinlandsprodukts (BIP) überschreiten, werden von der Schuldenbremse ausgenommen. Auf Basis des BIPs 2024 liegt die Grenze damit bei rund 43 Mrd. EUR, alles darüber soll künftig nicht mehr durch die Schuldenbremse gedeckelt sein – «Whatever it takes!»

- Schaffung eines Sondervermögens für Investitionen – In den nächsten zehn bis zwölf Jahren stehen 500 Mrd. EUR für Investitionen in Infrastruktur sowie Massnahmen zur Erreichung der Klimaneutralität zur Verfügung. Da das Sondervermögen ausserhalb des regulären Bundeshaushalts liegt, kann die Schuldenbremse somit formal eingehalten werden. Finanziert werden soll das Sondervermögen über die Ausgabe von deutschen Staatsanleihen verschiedener Laufzeiten.

- Kreditaufnahme der Bundesländer – Die Bundesländer werden ermächtigt, im Rahmen der Schuldenbremse wieder Kredite von bis zu 0.35 % des BIP aufzunehmen. Die Verteilung der Kreditaufnahme soll im Rahmen eines Bundesgesetzes geregelt werden.

Deutschland reagiert unserer Ansicht nach entschlossen auf das herausfordernde Umfeld und schafft damit die Grundlage für künftiges Wachstum. Dies sollte nicht nur der heimischen Volkswirtschaft, sondern auch vielen anderen europäischen Staaten zugutekommen.

Die Massnahmen sind finanzierbar und steigern das wirtschaftliche Potenzial

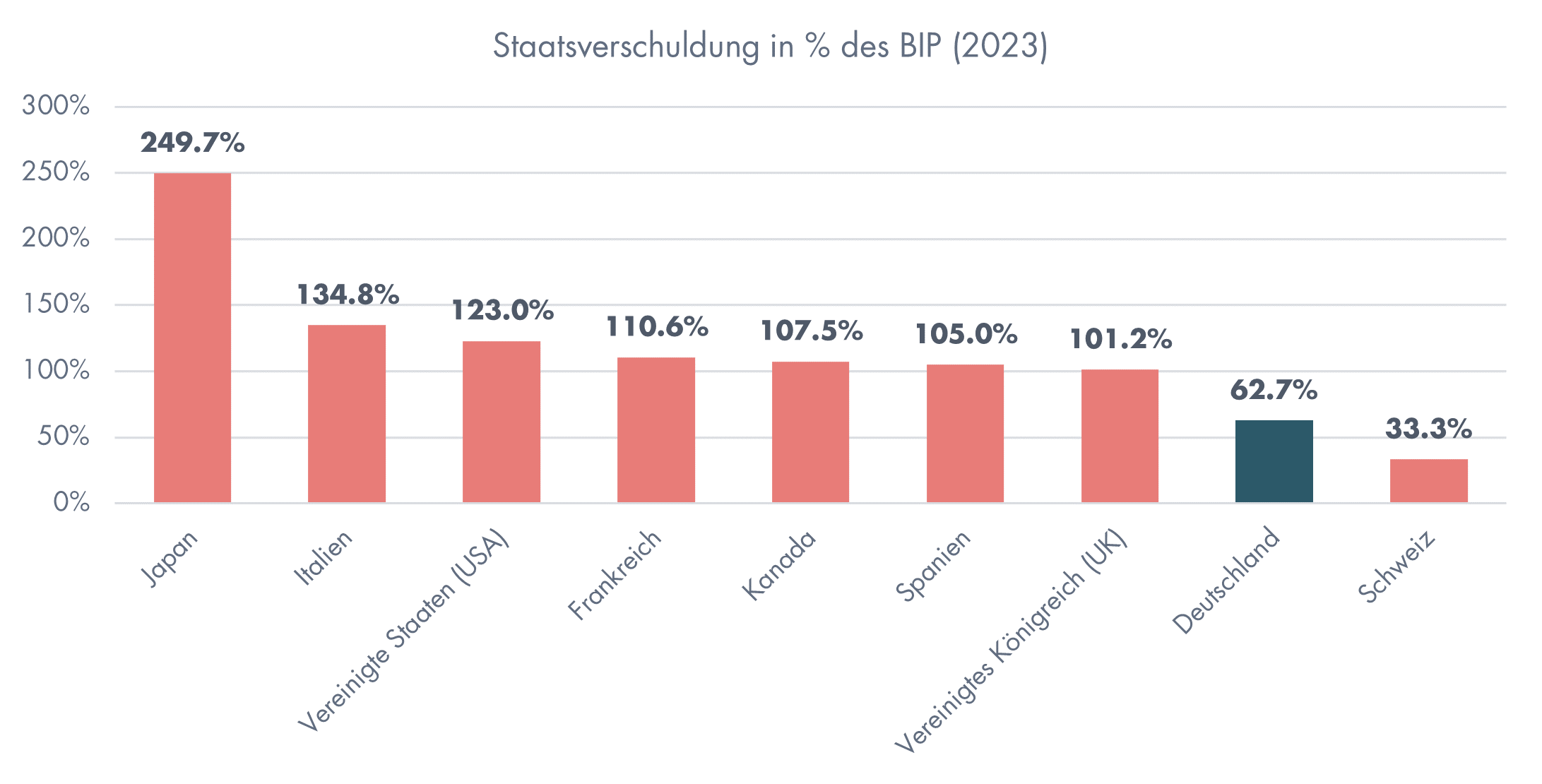

Alles in allem wird damit über die nächsten Jahre mit einer Neuverschuldung von rund einer Billion Euro gerechnet, was zwangsläufig die Frage aufwirft, ob sich Deutschland diese Massnahmen überhaupt leisten kann. Zur Beantwortung dieser Frage hilft ein Blick auf den aktuellen Schuldenstand des Landes. Wie der nachfolgenden Grafik entnommen werden kann, steht Deutschland diesbezüglich insbesondere im internationalen Vergleich sehr solide da. Mit rund 63 % des Bruttoinlandprodukts 2023 liegt die Staatsverschuldung Deutschlands klar unter dem Niveau anderer Staaten wie Italien (135 %), Frankreich (111 %), oder den USA (123 %).

Quelle: IWF, BLKB

Ein absolut betrachtet höheres Schuldenniveau führt einerseits zu einer steigenden Budgetbelastung durch Zinszahlungen, andererseits dürften die getätigten Investitionen auch das Wirtschaftswachstum steigern. Unserer Ansicht nach sollten die positiven Effekte über den anvisierten Zeitraum hinweg die höheren Kosten übersteigen. Darüber hinaus reduziert ein höheres BIP auch die Verschuldungsquote. Zusätzlich sehen wir die Möglichkeit gegeben für eine verbesserte innereuropäische Zusammenarbeit, was mittelfristig ebenfalls wohlstandsfördernde Effekte haben könnte.

Neue Ausgangslage verbessert den Ausblick für europäische Aktien

Bisher war die gängige These, dass Europa aufgrund der bedeutenden strukturellen Probleme der Region und dem drohenden Zollkonflikt einer der grössten Verlierer sein würde. Der Ausblick hat sich mit den jüngsten Beschlüssen aber verbessert, da die Investitionen unserer Ansicht nach an den richtigen Punkten und mit relevantem Volumen über längere Zeiträume getätigt werden sollen. Wir gehen zwar noch immer davon aus, dass die Zoll-Thematik das europäische Wirtschaftswachstum belasten wird, sehen aber insbesondere mittelfristig ein sich aufhellendes Bild mit Aufwärtspotenzial bei den aktuellen Wachstumsschätzungen. In diesem Kontext spricht für europäische Aktien, dass deren Bewertung insbesondere im internationalen Vergleich noch immer günstig erscheint.

Quelle: Bloomberg, BLKB

Das lässt sich besonders gut veranschaulichen, indem das Kurs/Gewinn-Verhältnis (KGV) des europäischen Aktienmarktes mit jenem des US-Aktienmarktes ins Verhältnis gesetzt wird. Dabei wird offenbart, dass sich dieses Verhältnis seit Mitte 2015 in einem anhaltenden Abwärtstrend befunden hat, sprich: In diesem Zeitraum sank die relative Bewertung kontinuierlich. Seit Ende 2024 ist jedoch eine Gegenbewegung zu beobachten, wobei noch Potenzial bis zum langjährigen Durchschnitt besteht. Begünstigt wurde diese Entwicklung von einsetzenden Umschichtungen in der Investorengemeinde, die sich in den letzten Jahren stark auf den schnell wachsenden und gut laufenden US-Aktienmarkt konzentriert hatte. Das sich verbessernde Bild bewegt aber immer mehr Investor:innen dazu, verstärkt auch europäische Beteiligungspapiere in ihren Allokationen zu berücksichtigen. Die Rückkehr von Kapital an den europäischen Aktienmarkt dürfte unserer Ansicht nach weiter anhalten und unterstützend wirken. Ein weiteres Argument ist die vergleichsweise hohe Dividendenrendite von aktuell mehr als 3 %. Angesichts der Erwartung, dass die EZB ihren Leitzins 2025 noch um weitere 50 Basispunkte auf 2 % senken wird, könnte dieser Aspekt wieder an Relevanz gewinnen. Auf dieser Basis haben auch wir jüngst unsere Einschätzung zu europäischen Aktien angehoben und unsere Positionen ausgebaut. Kurzfristig bestehen aufgrund der Zollthematik und einer allgemein fragilen Konjunkturlage gewisse Risiken, die zu Rücksetzern führen könnten, weshalb wir uns vorerst mit einer neutralen Position begnügen. Unsere bevorzugte Aktienregion bleibt die Schweiz, die sich 2025 klar besser entwickelte als ihr US- und auch als das globale Pendant.

Fokus auf die potenziellen Profiteure der Zusatzinvestitionen

Neben den gelockerten Vorgaben für Verteidigungsausgaben, von denen in erster Linie die Rüstungsindustrie profitieren dürfte, liegt der Fokus des Sondervermögens auf Infrastrukturinvestitionen. Konkret sind 100 Mrd. EUR für den Klima- und Transformationsfonds vorgesehen. Damit sollen Klimaschutzprojekte im Geiste des «European Green Deal» gefördert werden. Weitere 100 Mrd. EUR sollen den Ländern und Kommunen für Investitionen auf regionaler und lokaler Ebene zur Verfügung gestellt werden. Der Grossteil, sprich 300 Mrd. EUR, fliessen dem Bund für Infrastrukturprojekte wie der Ausbau des Schienenverkehrs, Verkehrsinfrastruktur, Bildung oder Energieinfrastruktur zu. Damit soll die Wettbewerbsfähigkeit Deutschlands gestärkt und die Grundlage für nachhaltiges Wirtschaftswachstum gelegt werden. Als zentrale Profiteure sehen wir folglich Unternehmen aus den Sektoren Industrie, Bau, sowie Grundstoffe profitieren. Aber auch Unternehmen, die Umwelt- und Klimaschutzmassnahmen ermöglichen sowie der Digitalisierung Vorschub leisten, dürften in den Genuss zusätzlicher Nachfrage kommen. Aufgrund der hohen Verflechtung der Wirtschaftsräume dürften auch Schweizer Unternehmen aus diesen Bereichen zu den Profiteuren zählen. Entsprechend haben wir unsere Einschätzungen zum Industrie- und Grundstoffsektor in beiden Regionen von neutral auf positiv angehoben. Darüber hinaus sehen wir weiteres Potenzial für den Finanzsektor, weshalb wir neu auch in Europa für diesen Bereich eine neutrale Einschätzung führen.

Quelle: BLKB

Fazit

Mit der Verabschiedung des umfassenden Finanzpakets läutet Deutschland eine wirtschaftspolitische Zeitenwende ein, nachdem die letzten Jahre von einer starken Austeritätspolitik geprägt waren. Die Schuldenbremse hat zu spürbaren Lücken in der Infrastruktur Deutschlands geführt, was eine bedeutende Hürde für nachhaltiges Wirtschaftswachstum und Prosperität darstellt. Das nun beschlossene Sondervermögen über 500 Mrd. EUR soll diese Lücke schliessen und den Grundstein für künftiges nachhaltiges Wachstum legen. Damit hat sich auch die Ausgangslage für den europäischen Aktienmarkt verbessert, zumal die relative Bewertung trotz gutem Lauf seit Jahresbeginn noch immer Potenzial für weitere Kursavancen bietet. Von den geplanten Infrastrukturinvestitionen dürften insbesondere Unternehmen aus den Bereichen Industrie, Bau, Grundstoffe, Umwelt- und Klimaschutz sowie Digitalisierung profitieren.