Wie finde ich heraus, ob ich für die Zeit nach der Pensionierung gut abgesichert bin?

Zunächst einmal sollten Sie Ihre finanzielle Situation analysieren und ein klares Bild der regelmässigen Einnahmen und Ausgaben gewinnen. Zudem ist der Start in die zweite Lebenshälfte der richtige Zeitpunkt, Kassensturz zu machen: Wie hoch ist Ihr Vermögen? Wie viel davon ist gebunden in Immobilien? Beziehen Sie unbedingt das Geld in der Vorsorge sowie Ihre Versicherungen und Vorsorgepläne mit ein. Wertvolle Unterstützung beim Blick in die finanzielle Zukunft bietet Ihnen unser Pensionsrechner. Er liefert einfach und unkompliziert eine Einschätzung der Höhe Ihrer zukünftigen Rente.

Reichen die obligatorischen Beiträge für AHV und Pensionskasse nicht aus für die Altersvorsorge?

Wir wissen heute, dass die AHV auf wackligen Beinen steht. Obwohl die neuste Reform erst am 1. Januar 2024 in Kraft tritt, wird es bald schon eine nächste Reform brauchen. Das heisst: Nur mit der obligatorischen Vorsorge AHV (1. Säule) und Pensionskasse (2. Säule) ist es kaum möglich, den gewohnten Lebensstandard nach der Pension weiterzuführen. Die private Vorsorge (3. Säule) wird immer wichtiger – man kann nie zu früh mit dem Vorsorgen anfangen.

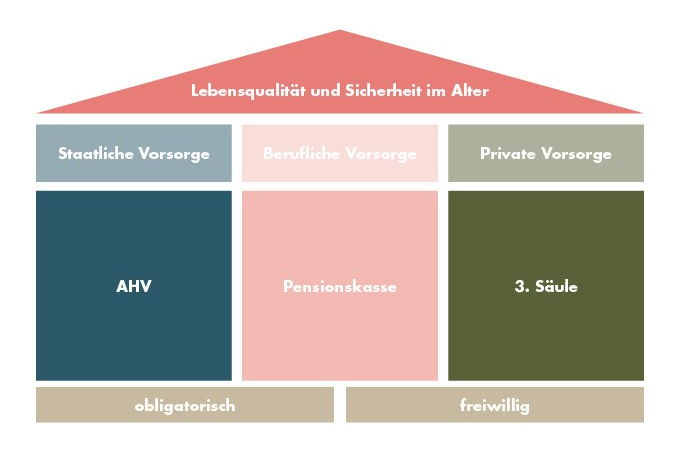

Dreisäulensystem: Die Altersvorsorge in der Schweiz basiert auf den drei Säulen staatliche Vorsorge (AHV), berufliche Vorsorge (Pensionskasse) und private Vorsorge (3. Säule).

Mit welchen Massnahmen kann ich im Alter von 50 Jahren die Vorsorge verbessern?

Die Möglichkeiten sind vielfältig, Sie könnten zum Beispiel zusätzliches Geld für Ihre Altersvorsorge ansparen: Eröffnen Sie so rasch wie möglich ein 3a-Konto, falls Sie das noch nicht getan haben. Der Maximalbetrag für das Jahr 2023 liegt bei 7056 Franken. Die freiwillige Säule 3a ist eine sinnvolle Ergänzung zur obligatorischen Vorsorge und bietet attraktive Steuervorteile.

Wichtig dabei: Das Kapital sollte nicht auf einem Konto liegen bleiben, sondern in Vorsorgefonds angelegt werden. Damit lassen sich Wertverluste durch die Inflation abfedern. Zudem bietet der lange Anlagehorizont grosse Ertragschancen. Mit Produkten wie dem «Anlageplan Plus» der BLKB können Sie gestaffelt in Vorsorgefonds anlegen und gleichzeitig einen Bonuszins erzielen.

Sollte ich nicht eher einen Einkauf in die Pensionskasse ins Auge fassen?

Der PK-Einkauf ist steuerlich abzugsfähig und darum ebenfalls lukrativ. Er birgt aber auch Risiken, welche im Vorfeld abgewogen werden müssen. So sind zwingende Fristen einzuhalten und es ist zu klären, was mit dem Vorsorgeguthaben im Todesfall während der Erwerbsphase geschieht. Grundsätzlich gilt beim Pensionskasseneinkauf: Lieber erst etwas später im Erwerbsleben und verteilt über mehrere Jahre in die Pensionskasse einkaufen, damit Steuereffekt und Ersparnis am grössten sind.

Lesen Sie dazu auch unseren Blogbeitrag «Vorsorge verbessern und Steuern sparen».

Welche Fehler sehen Sie in der Vorsorgeplanung häufig?

Der grösste Fehler ist, überhaupt nicht zu planen. Die zweite Halbzeit des Lebens ist zu wertvoll, um sie dem Zufall zu überlassen. Der zweitgrösste Fehler: auf professionelle Hilfe zu verzichten. Das Vorsorgesystem in der Schweiz ist komplex – erst recht beim Zusammenspiel mit Steuern, Nachlass, Vermögen oder Immobilien.