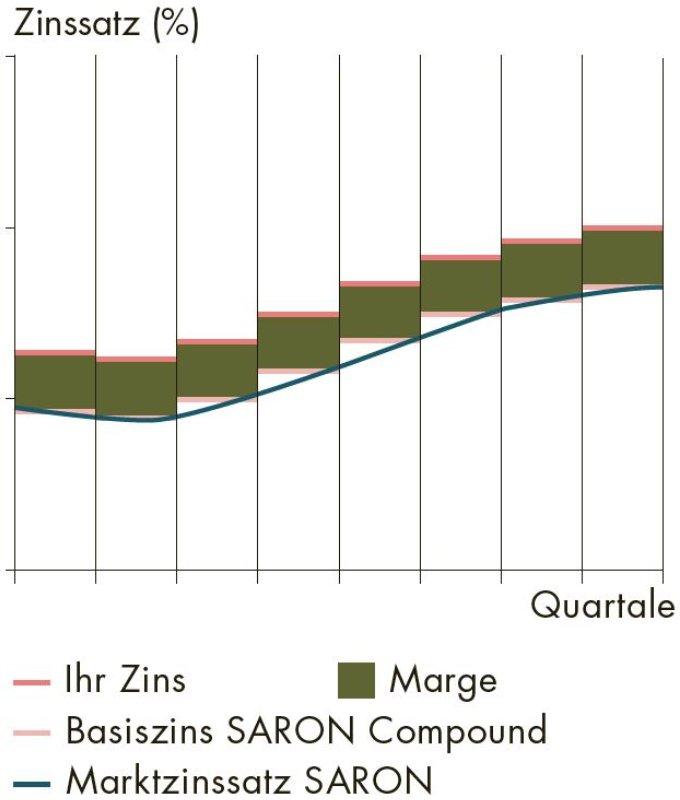

Volle Transparenz: Ihr Zinssatz basiert auf dem aktuellen SARON und ist jederzeit nachvollziehbar.

Kostenlos gegen Erdbeben versichert

Volle Transparenz: Ihr Zinssatz basiert auf dem aktuellen SARON und ist jederzeit nachvollziehbar.

Attraktive Konditionen: Profitieren Sie von günstigen Geldmarktzinsen.

Flexibler Modellwechsel: Wechseln Sie bei Bedarf in eine Festzins-Hypothek.

Mehr Sicherheit: Inklusive Erdbebenversicherung für Ihren umfassenden Schutz.

Die SARON-Hypothek basiert auf Geldmarktzinsen und bietet eine Laufzeit von 3 Jahren – ideal für flexible Finanzierungsstrategien.

Täglich aufgezinster SARON für 3 Monate plus individuelle Marge

100 000 CHF

3 Jahre mit Ablauf auf Quartalsende

per Quartalsende am 31. März, 30. Juni, 30. September, 31. Dezember

Per Laufzeitende ohne Kündigungsfrist. Mit der flexiblen Option «ausserordentliches Kündigungsrecht» haben Sie zudem die Möglichkeit, Ihre Hypothek bei einem Verkauf der Liegenschaft ausserhalb der Familie vorzeitig und kostenfrei zu kündigen.

Die Amortisationen werden vertraglich festgelegt, und ausserordentliche Rückzahlungen sind grundsätzlich nicht möglich. Mit der flexiblen Option «ausserordentliche Amortisation» können Sie jedoch zusätzliche Rückzahlungen an Ihrer SARON-Hypothek vornehmen.

Sie haben die Möglichkeit, während der Laufzeit in eine mind. 2-jährige Festzinshypothek zu wechseln.

Der SARON (Swiss Average Rate Overnight) ist ein Tageszinssatz, der seit 2009 von der Börsenbetreiberin SIX (Swiss Exchange) berechnet und veröffentlicht wird. Er basiert auf den Durchschnittszinsen von Repo-Geschäften zwischen Finanzinstituten in der Schweiz und wird alle zehn Minuten aktualisiert. Die BLKB verwendet den SARON, der am Ende jedes Handelstages (frühestens 18.00 Uhr) durch die SIX fixiert wird. Er ist öffentlich einsehbar, repräsentativ, robust und entspricht den internationalen Anforderungen für Benchmark-Standards.

Der SARON gilt als Tageszinssatz jeweils für die kommende Overnight-Periode. Um Kreditzinsen über längere Zeiträume zu berechnen, wird der SARON für eine definierte Zinsperiode aufgezinst. Die BLKB verwendet hierfür den SARON der 5 Arbeitstage vor Beginn bis 5 Arbeitstage vor Ende der Zinsperiode. Der endgültige Basiszinssatz steht am Ende der Zinsperiode rückwirkend fest.

Die Aufzinsung berücksichtigt Wochenenden und Feiertage mithilfe der Shift-Methode. Dabei wird der Tageszinssatz eines Datums, das 5 Arbeitstage zurückliegt, herangezogen, ebenso wie die Anzahl Kalendertage, für die er gilt.