Berufliche Vorsorge in der SchweizBerufliche Vorsorge in der Schweiz

Ziel der beruflichen Vorsorge

Die Alters-, Hinterlassenen- und Invalidenvorsorge baut in der Schweiz auf drei Säulen auf: Der staatlichen Vorsorge (AHV, IV und Ergänzungsleistungen), der beruflichen Vorsorge (BVG, UVG) und der privaten Vorsorge (Säulen 3a und 3b).

Zusammen mit der 1. Säule sichert die berufliche Vorsorge den gewohnten Lebensstandard.

Wer ist versichert?

Ab dem 1. Januar nach Ihrem 17. Geburtstag sind Sie für die Risiken von Invalidität und Tod versichert, sofern Sie ein AHV-pflichtiges Einkommen erzielen, also mehr als 22 680 CHF pro Jahr verdienen.

Ab dem 1. Januar nach dem 24. Geburtstag kommen die die Altersleistungen hinzu.

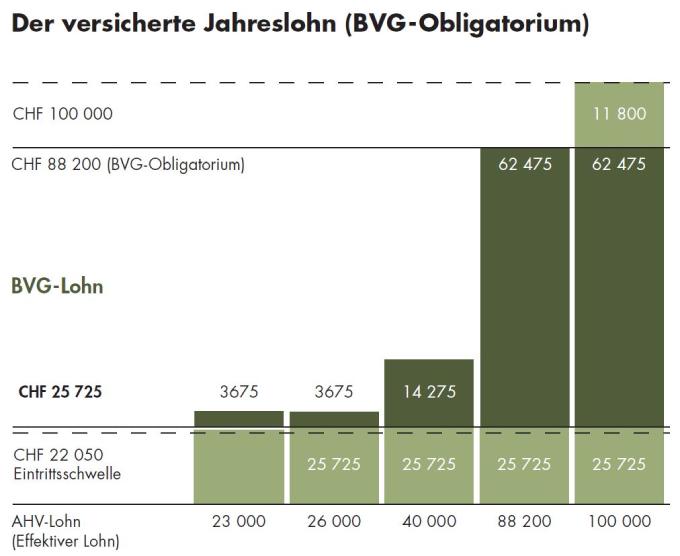

Obligatorisch versichert ist der Jahreslohn zwischen 25 725 und 88 200 Franken. Dieser sogenannte koordinierte Lohn (BVG-Lohn) beträgt im Maximum 62 475 Franken. Über einem Jahreslohn von 22 680 Franken wird mindestens ein Lohn von 3675 Franken versichert.

Nicht obligatorisch versichert sind unter anderem Selbständigerwerbende.

Häufige Fragen

Welche Leistungen sind in der beruflichen Vorsorge vorgesehen?

Die obligatorische Vorsorge beinhaltet Alters- Hinterlassenen- und Invalidenleistungen. Diese werden in der Regel als Rente ausbezahlt.

Die Rentenhöhe wird durch das Altersguthaben und den Umwandlungssatz bestimmt:

Das Altersguthaben wird aus jährlichen Altersgutschriften angespart. Das Alterskapital wird mit dem vom Bundesrat festgelegten Mindestzinssatz bis zum Zeitpunkt der Pensionierung verzinst.

Erreichen Sie das Referenzalter (werden also pensioniert), wird das Alterskapital mit dem sogenannten Umwandlungssatz in die jährliche Altersrente umgerechnet.

Aktuell liegt der Umwandlungssatz bei 6,8 %. Bei einem Altersguthaben von 100 000 Franken erhalten Sie also eine Jahresrente von 6800 Franken.

Die Altersleistung kann auf Wunsch auch als Kapital bezogen werden.

Welche Leistungen sind im Risikofall versichert?

Sollten Sie erwerbsunfähig werden, erhalten Sie eine Invalidenrente.

Die Höhe der Invalidenrente entspricht dem vorhandenen Altersguthaben und den zukünftigen Altersgutschriften, multipliziert mit dem jeweils gültigen BVG-Umwandlungssatz.

Stirbt eine versicherte Person, haben Sie als Ehefrau oder Ehemann Anspruch auf eine Ehegattenrente. Diese entspricht 60 % der Invalidenrente.

Kinderrenten (Invaliden-Kinderrenten beziehungsweise Waisenrenten) betragen 20 % der vollen Invalidenrente.

Wer finanziert die berufliche Vorsorge?

Die berufliche Vorsorge setzt sich aus Beiträgen von Arbeitgebern und Arbeitnehmenden zusammen. Die Beiträge sind im Vorsorgereglement festgehalten und werden in der Regel je zur Hälfte getragen. Das Gesetz lässt auch zu, dass Arbeitgeber den grösseren Teil tragen können.

Ein weiterer wesentlicher Beitrag liefert der Zins. Der BVG-Mindestzinssatz wird jährlich vom Bundesrat festgelegt.

Beim BVG (Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge) handelt es sich um ein «Minimum-Gesetz». Arbeitgeber dürfen in ihren Vorsorgereglementen Leistungen und Beiträge vorsehen, welche die Mitarbeitenden besserstellen. Das können höhere Altersgutschriften, ein tieferer Koordinationsabzug, bessere Risikoleistungen und ähnliches sein. Man spricht dann von einer überobligatorischen Versicherung.

In der Schweiz sind nur rund 15 % der Arbeitnehmenden minimal versichert.

Pensionskasse

Bei der Wahl, wie man mit dem Altersguthaben umgeht, stehen die individuellen Bedürfnisse im Vordergrund, denn oft liegt viel Geld in der Pensionskasse. Wie wollen Sie diese Vorsorgegelder aus der 2. Säule beziehen? Welches Szenario passt zu Ihrer zukünftigen Lebenssituation? Mit unserer Entscheidungshilfe «Rente oder Kapital» finden Sie heraus, ob sich ein vollständiger oder partieller Kapitalbezug im Vergleich zu einem Rentenbezug lohnt.

Es gibt auch die Möglichkeit freiwillige Beiträge in die Pensionskasse einzuzahlen. Diese Einzahlungen sind steuerlich privilegiert, das heisst sie lassen sich vom steuerbaren Einkommen abziehen. Ein Einkauf in die Pensionskasse empfiehlt sich, wenn eine Vorsorgelücke (Beispiele sind: Lohnerhöhung, Aufteilung der Pensionskassengelder aufgrund einer Scheidung) besteht. Je kürzer der Zeitraum bis zur Pensionierung ist, umso grösser der Steuerspareffekt – aus diesem Grund ist ein Einkauf vor allem für Menschen ab 50 Jahren attraktiv. Und ein wichtiger Aspekt ist zudem: gestaffelte Einzahlungen.