Warum ist es so wichtig, frühzeitig mit der Pensionierungsplanung zu beginnen?

Eine gute Altersvorsorge ist kein Projekt, das man erst kurz vor der Pensionierung startet. Wer früh beginnt, verschafft sich deutlich mehr Freiheit und Unabhängigkeit im Alter. Es ist wie beim Hausbau – je früher man plant, desto stabiler das Fundament.

Wie finde ich heraus, ob ich für die Zeit nach der Pensionierung gut abgesichert bin?

Zunächst einmal sollten Sie Ihre finanzielle Situation analysieren und ein klares Bild der regelmässigen Einnahmen und Ausgaben gewinnen. Zudem ist der Start in die zweite Lebenshälfte der richtige Zeitpunkt, Kassensturz zu machen: Wie hoch ist Ihr Vermögen? Wie viel davon ist gebunden in Immobilien? Beziehen Sie unbedingt das Geld in der Vorsorge sowie Ihre Versicherungen und Vorsorgepläne mit ein. Wertvolle Unterstützung beim Blick in die finanzielle Zukunft bietet Ihnen unser Pensionsrechner. Er liefert einfach und unkompliziert eine Einschätzung der Höhe Ihrer zukünftigen Rente.

Ab dem Jahr 2026 gibt es eine Neuerung bei der Säule 3a. Was ändert sich genau?

Erstmals wird es möglich sein, verpasste Einzahlungen in die Säule 3a nachzuholen – rückwirkend für Beitragslücken ab dem Jahr 2025. Besonders interessant ist dies für Personen, die in einem Jahr nicht den Maximalbetrag einzahlen konnten oder wollten. Jetzt erhalten sie die Chance, diese Lücke zu schliessen und gleichzeitig Steuervorteile zu nutzen.

Wann sollte man mit der konkreten Planung beginnen?

Idealerweise zwischen 45 und 50 Jahren. In diesem Alter lassen sich noch viele Weichen stellen – sei es beim Vermögensaufbau, bei steuerlichen Optimierungen oder bei der Lebensgestaltung im Alter. Wer früh plant, hat mehr Handlungsspielraum.

Welche Rolle spielen dabei die Säule 3a und die Pensionskasse?

Eine zentrale. Die Säule 3a ist das Rückgrat der privaten Vorsorge – steuerlich begünstigt und flexibel nutzbar. Parallel dazu lohnt sich ein Blick auf die Pensionskasse. Ein gezielter Einkauf kann die Leistungen verbessern und ebenfalls Steuervorteile bringen. Zusammen bieten beide Bausteine eine starke Vorsorgebasis.

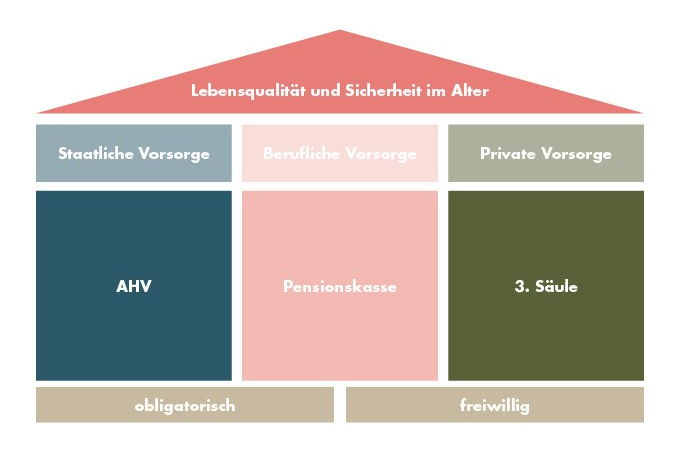

3-Säulen-System: Die Altersvorsorge in der Schweiz basiert auf den drei Säulen staatliche Vorsorge (AHV), berufliche Vorsorge (Pensionskasse) und private Vorsorge (3. Säule).

Was sind die wichtigsten Tipps für eine solide Pensionierungsplanung?

Es gibt neun Punkte, die ich immer wieder empfehle:

- Früh starten – zwischen 45 und 50 Jahren ist ideal.

- Das eigene Budget verstehen – heute und im Ruhestand.

- Vermögen gezielt aufbauen – durch Sparen und Investieren.

- Anlageentscheide bewusst treffen – z. B. Rente oder Kapital.

- Steuervorteile konsequent nutzen – besonders mit der Säule 3a.

- Expertenrat einholen – Fehler lassen sich so vermeiden.

- Die Wohnsituation früh klären – das schafft Klarheit.

- Den Nachlass regeln – für klare Verhältnisse.

- Persönliche Ziele definieren – sie sind die Basis jeder guten Planung.

Wie fällt das Fazit aus?

Wer heute aktiv plant, sichert sich morgen mehr Lebensqualität. Die Möglichkeiten sind vielfältig – besonders durch neue gesetzliche Optionen wie die Nachzahlung in die Säule 3a. Unsere Aufgabe als Vorsorgebank ist es, Menschen individuell zu begleiten und ihnen zu helfen, ihre finanzielle Zukunft bewusst zu gestalten.